Imagine duas empresas de engenharia em Salvador. Ambas são do Simples Nacional, prestam serviços semelhantes e faturam exatamente R$ 30.000 por mês. No entanto, no final do mês, a Empresa A paga R$ 4.650 de imposto, enquanto a Empresa B paga apenas R$ 1.980. Uma diferença de mais de R$ 2.600 todos os meses.

Qual o segredo? Sorte? Um “jeitinho”? Nada disso. A resposta está em uma das regras mais importantes e menos compreendidas do Simples Nacional: o Fator R.

Se você é um prestador de serviço e nunca ouviu falar sobre o Fator R, ou já ouviu, mas achou complicado demais, preste muita atenção. Entender este conceito é a diferença entre deixar uma fortuna na mesa do governo ou usar esse dinheiro para investir no seu crescimento.

Neste guia, vamos desmistificar de vez o que é o Fator R. Vamos mostrar a fórmula, dar exemplos práticos e explicar como uma gestão contábil inteligente pode usar essa regra para reduzir drasticamente sua carga tributária.

O que é Fator R, em Linguagem Simples?

De forma direta, o Fator R é um cálculo que o governo utiliza para decidir em qual tabela de imposto (chamada de “Anexo”) a sua empresa de serviço será tributada dentro do Simples Nacional. Ele funciona como um interruptor que pode te colocar em um cenário de impostos muito mais caro ou muito mais barato.

A lógica por trás dele é a seguinte: o governo quer incentivar empresas que geram mais empregos. Por isso, ele “premia” com impostos menores aquelas empresas cujos gastos com folha de pagamento são proporcionalmente maiores em relação ao seu faturamento.

Anexo III vs. Anexo V: O Impacto Direto no seu Bolso

O resultado do cálculo do Fator R determina se sua empresa será tributada pelas regras do Anexo V ou do Anexo III do Simples Nacional. E a diferença entre eles é brutal.

Isso mesmo, você não leu errado. A depender de um cálculo, sua alíquota inicial de imposto pode pular de 6% para 15,5%. É uma diferença de quase 10% sobre todo o seu faturamento.

Para uma empresa que fatura R$ 20.000, isso representa R$ 1.900 a mais ou a menos em imposto todo santo mês.

A Fórmula do Fator R: Como Calcular Passo a Passo

Agora que você entendeu o impacto, vamos à matemática. A fórmula é mais simples do que parece.

Fator R = (Massa Salarial dos Últimos 12 Meses) / (Receita Bruta dos Últimos 12 Meses)

Vamos quebrar cada parte:

Passo 1: Calcule sua Massa Salarial (Soma dos últimos 12 meses)

Aqui entra tudo o que é considerado despesa com pessoal. Você deve somar:

- Salário dos funcionários: O valor bruto, registrado em carteira.

- Pró-labore: O seu “salário” como sócio da empresa.

- Encargos sobre a folha: O valor pago de INSS e FGTS pela empresa.

Passo 2: Calcule sua Receita Bruta (Soma dos últimos 12 meses)

Esta é a parte mais fácil. É a soma de todo o seu faturamento bruto (valor total das notas fiscais emitidas) nos últimos 12 meses, sem descontar nenhuma despesa.

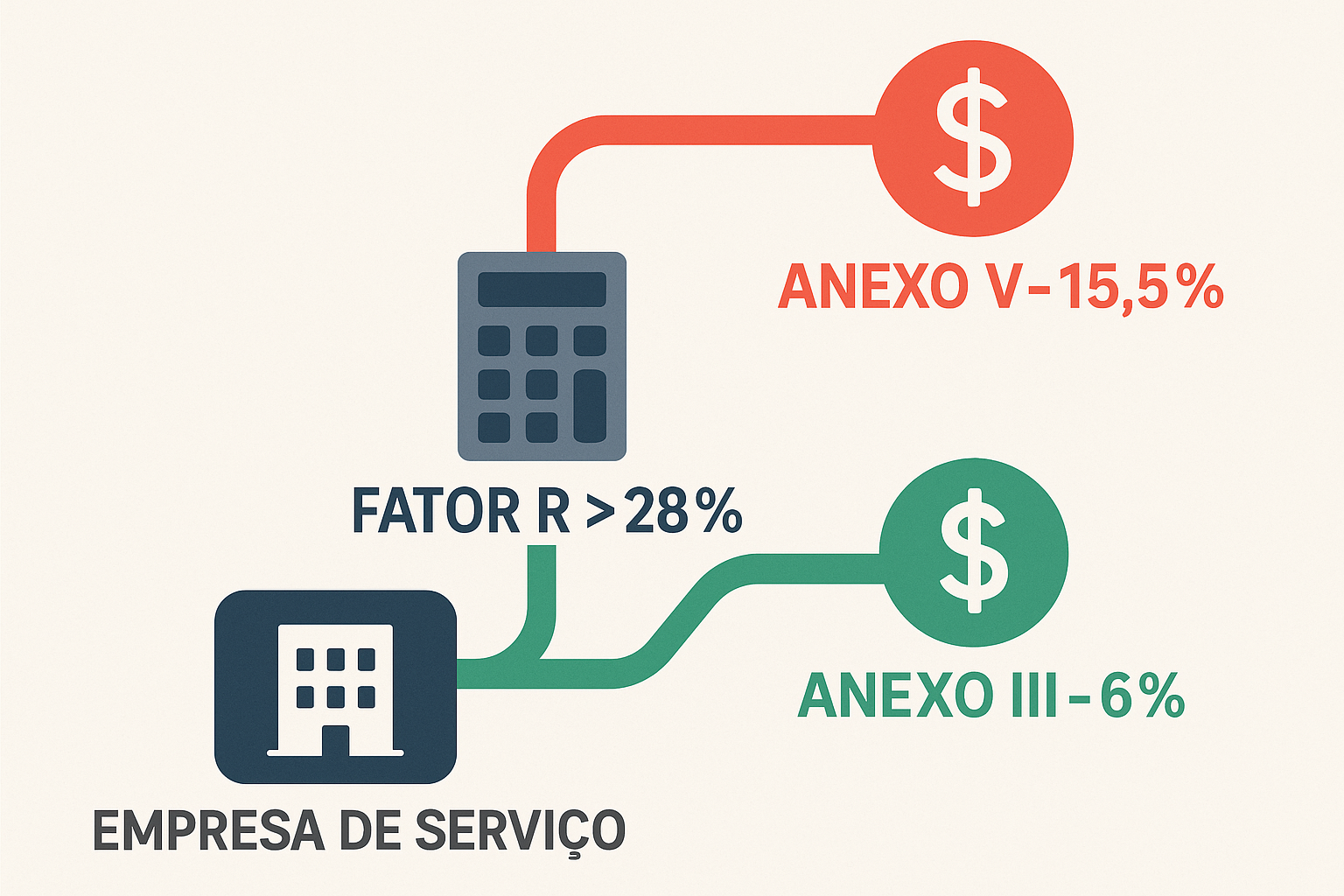

O Número Mágico: 28%

Depois de dividir a Massa Salarial pela Receita Bruta, você encontrará um número decimal. É este número que decide o seu destino tributário.

Se o resultado for igual ou maior que 0,28 (ou 28%), parabéns! Sua empresa será tributada pelo Anexo III, começando com a alíquota de 6%.

Se o resultado for menor que 0,28 (ou 28%), sua empresa será enquadrada no Anexo V, com a alíquota inicial de 15,5%.

Exemplo Prático: A Empresa de Tl de “João” em Salvador

Vamos materializar isso com um exemplo. João tem uma pequena empresa de consultoria de Tl em Salvador. Ele é o único “funcionário”, retirando um pró-labore.

- Receita Bruta (últimos 12 meses): R$ 240.000 (média de R$ 20.000/mês)

- Pró-labore mensal: R$ 2.800 Massa Salarial (últimos 12 meses): R$ 2.800 (pró-labore) + R$ 308 (INSS patronal*) = R$ 3.108 x 12 = R$ 37.296

- Cálculo do Fator R: Fator R = R$ 37.296 / R$ 240.000 Fator R = 0,155 (ou 15,5%)

Como 15,5% é menor que 28%, a empresa de João será tributada pelo Anexo V. Imposto mensal: R$ 20.000 x 15,5% = R$ 3.100

A Virada de Jogo com Planejamento Estratégico

João procura a Digital.Cont, e nós mostramos que ele está pagando o imposto mais caro. Propomos uma estratégia: aumentar seu pró-labore para atingir o Fator R.

- Novo Pró-labore estratégico: R$ 5.600

- Nova Massa Salarial (últimos 12 meses): R$ 5.600 + R$ 616 (INSS patronal*) = R$ 6.216 x 12 = R$ 74.592

- Novo Cálculo do Fator R: Fator R = R$ 74.592 / R$ 240.000 Fator R = 0,31 (ou 31%)

Agora, com 31% (maior que 28%), a empresa de João migra para o Anexo III! Novo Imposto mensal: R$ 20.000 x 6% = R$ 1.200

- Resultado: Ao aumentar seu pró-labore, João pagará mais INSS e IRPF sobre ele, mas a economia no imposto da empresa é tão gigantesca que o resultado líquido é uma economia total de mais de R$ 1.500 todos os meses. Em um ano, são R$ 18.000 a mais no bolso dele.

- Nota: Encargos sobre o pró-labore podem variar. O exemplo é simplificado.

Quais Atividades Estão Sujeitas ao Fator R?

Nem todas as empresas de serviço precisam se preocupar com o Fator R. A regra se aplica principalmente a atividades de natureza intelectual, técnica e científica. Algumas das mais comuns incluem:

- Medicina, odontologia e psicologia… Profissionais da Saúde em geral

- Engenharia, arquitetura e urbanismo

- Publicidade e marketing

- Consultoria e gestão empresarial

- Tecnologia da Informação e programação

Como um Contador Estratégico Usa o Fator R a seu Favor

O exemplo de João mostra que o Fator R não é uma regra passiva. É uma variável que pode e deve ser gerenciada.

Um contador que é um verdadeiro parceiro de negócio não espera o ano fechar para ver quanto você vai pagar de imposto. Ele faz um acompanhamento mensal do seu faturamento e da sua folha de pagamento, projetando seu Fator R e ajustando a estratégia (como o valor do pró-labore) para garantir que você se mantenha sempre na faixa de tributação mais baixa possível.

É um trabalho proativo que exige conhecimento técnico e atenção constante. É exatamente isso que diferencia uma contabilidade digital e estratégica como a Digital.Cont. Nós não apenas calculamos seus impostos; nós criamos estratégias para reduzi-los.

Se você está no Simples Nacional e nunca teve uma conversa sobre Fator R com seu contador, você pode estar perdendo dinheiro. Clique aqui e peça uma análise gratuita.

Conclusão

Longe de ser um bicho de sete cabeças, o Fator R é uma das principais ferramentas de planejamento tributário para empresas de serviço no Brasil. Dominá-lo é essencial para maximizar seus lucros e garantir uma vantagem competitiva. A chave não é você se tornar um especialista na fórmula, mas ter ao seu lado um parceiro contábil que seja.

FAQ: Perguntas Frequentes sobre Fator R

Minha empresa é nova e não tem 12 meses de faturamento. Como o Fator R é calculado?

Para empresas recém-abertas, o cálculo é feito com base em uma média proporcional. No primeiro mês, usa-se a folha e a receita daquele mês. No segundo, a média dos dois meses, e assim por diante, até completar os 12 meses. A gestão no início é ainda mais crucial.

Além do salário e pró-labore, o que mais entra no cálculo da “Massa Salarial”?

Entram na conta o 13º salário, o terço de férias e os encargos pagos pela empresa sobre esses valores, como o FGTS e a contribuição patronal do INSS (CPP).

Aumentar o pró-labore sempre compensa para atingir o Fator R?

Na grande maioria dos casos, sim. A economia gerada pela redução da alíquota do Simples Nacional (de 15,5% para 6%) geralmente supera em muito o aumento do custo de INSS e IRPF sobre o pró-labore. No entanto, apenas uma simulação precisa pode dar a resposta exata para o seu caso.

O cálculo do Fator R é feito uma vez por ano?

Não. A apuração é mensal. O período de cálculo (últimos 12 meses) é móvel. Por isso, o acompanhamento contábil precisa ser constante para evitar surpresas desagradáveis.

Se eu não tiver funcionários, apenas o pró-labore entra na conta?

Exatamente. Para empresários que trabalham sozinhos, a “massa salarial” será composta pelo valor do seu pró-labore mais os encargos sobre ele. Por isso, a definição de um pró-labore estratégico é a principal ferramenta para gerenciar o Fator R.